新車の見積もりを頼むと、残価設定型クレジットを勧められると思います。私もとりあえず言われるがまま残クレで見積もりを頼みました。とりあえず下取も何も入れず計算してもらいました。その見積書がコレです。

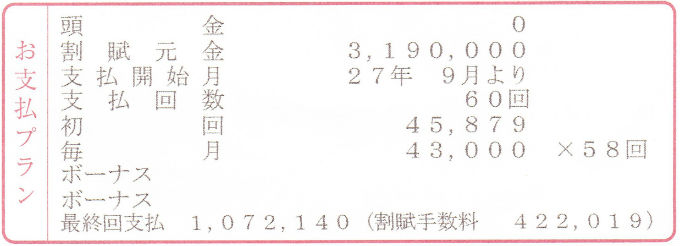

5年60回払いで、月々が43,000円×58回です。最終支払額が1,072,140円になります。金利は3.9%でクレジットとしては格安です。トヨタ系のディーラーですが、営業さんが「残クレの金利はどこでも3.9%のはずです」と言ってました。

僕:「ちなみに残クレじゃないローンだと金利はどんなもんですか?」

営業さん:「普通6.0%ですが、頑張っても4.5%までしか下げられません。」

だそうです。この「頑張っても」という言葉は、「もう少し頑張れるけど」とも取れますが、全額ローンをディーラーで組むと金利4%を切ることは難しそうです。逆に残価設定型クレジットの場合「もう少し下げられる」的なニュアンスの話もしていました。

「あ~、よっぽど残クレを推したいんだな」という意志が見え見えでした。

金利は全額に掛ります(元金-残価)×金利ではない!

上の写真を見て分かると思いますが、均等割りの43,000円は58回払いになってます。初回は端数を入れた45,879円で、最後が1,072,140円です。要は、最終回にドバっと払う設定になっていて、残価分にもきっちり金利が掛っているわけです。

見積もりの支払額から設定された残価分を引いた額に、金利が掛って5年間払い続けるわけじゃないです。ここは勘違いしてはいけません。

で5年後に残された選択肢は以下の3つです。

- 1,072,140円を一括で払う。

- 1,072,140円を再びローンを組む

- 車を返却して買い替える

1を選択すると決めてる場合、ディーラーで組める通常割賦プランの利率と比較して、支払い総額がどっちが高いのか?です。もし、多少利率が高くても、通常割賦プランの方が支払総額が安いなら、残クレを選ぶメリットはありません。面倒でも、銀行や金融機関の自動車ローンで借りられるところを探すのがおすすめです。

2を選択するなら、5年後からスタートするローンの支払額と金利、支払総額も確認しましょう。割賦手数料の額の多さを理解しましょう。

3を選択するなら、5年後に注意したいポイントがあります。それは5年後の実車の買取相場と残価設定分との差を知ることです。何も考えずに、設定した残価分で売却して乗り換える場合と、買取店に売るので後者の方が高い場合、損になりますから注意が必要です。

3を選ぶと決めているなら、残価分の割合を高くするのも手です。その場合、返却時の規定が厳しくなるので、守れるか否かも確認しましょう。

残クレは短期で乗り換えるなら◎ 乗りつぶすなら×

5年とか短いサイクルで新車を乗り継ぐなら、残価設定型クレジットはアリだと思います。乗り換える前提なら、出来るだけに残価分を高く設定し月々の支払いを減らすのがベターです。

5年後に買い替えない、乗りつぶすつもりなら、残価設定型クレジットはナシだと思います。ディーラーローンより安い金利の金融機関を探したり、もう少し待って頭金を貯めるのが得策だと思います。

支払い方法はよくよく検討しましょう!

最近のコメント